Die Beste Kreditkarte Deutschlands – wer hätte diese nicht gerne? Die aberhundert Kreditkartenausgeber, Sparkassen, Banken, der ADAC, Fluggesellschaften, nehmen für sich, ohne rot zu werden, natürlich in Anspruch, dass nur sie die beste Kreditkarte in Deutschland anbieten.

Zumindest sind Kreditkarten aus unserem tätlichen Leben nicht mehr wegzudenken. Alleine in Deutschland waren Ende 2021 rund 38,4 Millionen dieser Plastikkarten in Umlauf. Auch wenn wir davon ausgehen, dass der eine oder andere Nutzer zwei oder mehr Karten im Portemonnaie hat, bleibt die Frage, ob er wirklich “die beste Kreditkarte“ nutzt. In unserem Kreditkartenvergleich wollen wir erläutern,

- warum es objektiv keine “beste Kreditkarte in Deutschland” gibt

- welche Kriterien Kreditkarten über die reine Bezahlfunktion aufweisen

- welche Gruppen von Kreditkarten es gibt

- und letztendlich auf die individuelle Nutzerseite abgestellte beste Kreditkarte in Deutschland zur Verfügung steht.

Wieso ist eine Kreditkarte eigentlich eine Kreditkarte?

Kreditkarten heißen Kreditkarten, weil der Eigentümer damit zunächst bezahlt, ohne eigenes Geld einzusetzen. Er nutzt faktisch einen Kredit. Dieser Kredit wird fällig, wenn die Kreditkartenrechnung ins Haus flattert. Die maximale Höhe des Kredits hängt von der individuellen Bonität des Karteninhabers ab.

Je nach Anbieter hat er mit Rechnungserhalt zwei Möglichkeiten:

- Der offene Saldo wird in einem Betrag vom hinterlegten Girokonto abgebucht.

- Der Karteninhaber zahlt den offenen Saldo in einer Summe oder in monatlichen Raten zurück.

War der Kreditrahmen voll ausgeschöpft, kann er im zweiten Fall, der Ratenzahlung, seine Karte erst wieder einsetzen, wenn zwischen offener Schuld und maximalem Kreditrahmen wieder ein Puffer besteht.

An dieser Stelle wird der Unterschied zwischen Debitkarte und Kreditkarte deutlich. Die Debitkarten, unter den Markennamen Maestro (Mastercard) und VISA oder Vpay bekannt, sind direkt mit einem Girokonto verknüpft. Jeder Umsatz wird direkt dem Konto belastet. Zu einer “Kreditaufnahme” kommt es nur, wenn sich der Kontoinhaber im Dispo bewegt.

In unserem Quartett des populärsten Plastikgeldes fehlt noch eine Variante, die Prepaid (Kredit)Karte. Warum setzen wir Kredit in Klammern? Weil diese Karte eigentlich gar keine Kreditkarte, sondern das genaue Gegenteil davon, eine Guthabenkarte, ist. Sie erfüllt die klassischen Bezahl- und Barabhebungsfunktionen einer Kreditkarte, setzt allerdings voraus, dass ein Guthaben vorhanden ist. Diese Karte ist für Jugendliche geeignet, die keine Kreditverbindlichkeiten eingehen dürfen und für Menschen, deren finanzieller Rahmen aktuell etwas beeinträchtigt ist, beispielsweise durch negative Schufa-Einträge.

Wir haben also

- Kreditkarte mit Kreditrahmen ohne Teilzahlungsoption

- Kreditkarte mit Kreditrahmen und mit Teilzahlungsoption

- Debitkarte

- Kreditkarte auf Guthabenbasis

Wir wollen uns mit den Varianten 1, 2 und 4 befassen.

Welche Kartengesellschaften gibt es in Deutschland?

In Deutschland sind in erster Linie die vier großen Gesellschaften

- VISA

- MasterCard

- American Express

- Diners Club

aktiv. Der chinesische Anbieter Alipay, von vielen Einzelhändlern inzwischen akzeptiert, ebenso wie die japanische JBC-Karte, vertreibt seine Karten nach wie vor ausschließlich in China (Stand März 2024).

Die Verteilung im Jahr 2020 auf die einzelnen Anbieter ergab sich laut VuMa (Verbrauchs- und Medienanalyse) folgendermaßen:

- 44,43Prozent: VISA

- 43,83 Prozent: Mastercard

- 7,47 Prozent: American Express

- 0,9 Prozent: Diners Club

Der große Unterschied zwischen VISA und MasterCard hier und Amexco und Diners Club dort

Zwischen den Kreditkartengesellschaften gibt es einen ganz großen Unterschied. American Express, kurz Amexco, und Diners Club geben ihre Karten selbst heraus. Die Karten sind auch nicht wahlweise Bestandteil eines Girokontopaketes.

VISA und MasterCard dagegen stellen ihren Namen und die Abrechnungssysteme zur Verfügung. Die Emittenten der Karten sind dagegen Banken, Sparkassen oder Kooperationen zwischen einem dritten Unternehmen und einem Kreditinstitut, beispielsweise bei der ADAC Kreditkarte.

An dieser Stelle eine kleine Übersicht, wer so mit wem angebandelt hatte:

VISA und MasterCard finden sich häufig als Teil eines kompletten Girokontopaketes. Der Werbeslogan dafür lautete sinngemäß bei den Anbietern “Kostenloses Girokonto mit kostenloser Kreditkarte”. Die Frage war allerdings, ob diese kostenlose Kreditkarte auch tatsächlich auf die Bedürfnisse des Karteninhabers, die über das Bezahlen einer Rechnung hinausgingen, abstellte, oder ob er mit einer anderen Karte nicht besser bedient gewesen wäre. Ein guter Zeitpunkt im Text, um einmal auf die unterschiedlichen Kartentypen einzugehen.

Die Klassifizierung – so findet sich die beste Kreditkarte in Deutschland

Wie teilt man Kreditkarten ein, um die beste zu definieren? Vor allem, was sind die Kriterien, welche die beste Kreditkarte ausmachen?

Die Kreditkartengesellschaften wären gerne das Auswahlkriterium, sind es aber definitiv nicht. Die Herausgeber? Warum sollte die MasterCard Classic der Deutsche Bank besser sein, als die der Ostsee-Sparkasse, wenn alle Ausstattungsmerkmale identisch sind? Die Herausgeber scheiden also auch aus.

Wie wäre es mit einer Nutzenanalyse? Was erwarte ich von meiner Karte, und welche der Karten bietet mir, was ich suche? Und schon sind wir an einer entscheidenden Erkenntnis angekommen. Entgegen der Aussagen der Kartengesellschaften und Emittenten gibt es DIE BESTE Kreditkarte gar nicht – es gibt nur die Karte, die auf die individuellen Bedürfnisse der Nutzer am besten zugeschnitten ist.

Kreditkarten mit unterschiedlichen Zusatzfunktionen

Schaut man einmal auf die Werbeaussagen der Herausgeber, rutscht die jährliche Gebühr ganz schnell in den Hintergrund. Im Vordergrund stehen Dinge wie

- Versicherungspakete

- Flugmeilen

- Hotelpunkte

- Zugang zu Airport Lounges

- verbilligte Green Fee für Golfplätze

- Prämienpunkte

- kostenlose Barverfügungen am Geldautomaten

- Wegfall der Konvertierungsgebühr bei Fremdwährungsumsätzen

- Zugang zu exklusiven Veranstaltungen

- Rabatte bei Reisebuchungen

Es wird deutlich, dass diese Kriterien eine deutlich wichtigere Rolle spielen, als der Name des Herausgebers. Nicht jedes Ausstattungsmerkmal, das einer Gruppe zugeordnet werden kann, wird auch von jeder Karte angeboten – das bitte im Hinterkopf behalten.

Wir können die Karten in drei große Gruppen zusammenfassen:

- Bonuskarten

- Reisekarten

- Exklusivkarten

Ausgenommen von diesen Kriterien sind allerdings Prepaid- oder Guthabenkarten. Was aber nicht heißt, dass wir auf diese Karten nicht auch detailliert eingehen werden.

Die Bonuskarten – Jäger und Sammler aufgepasst

Die Bonuskarten wenden sich an all diejenigen Verbraucher, die sammeln. Sie sammeln Flugmeilen, beispielsweise mit der Lufthansa Miles and More Karte, um diese gegen Flüge oder Upgrades einzutauschen. Oder sie sammeln Membership Awards Punkte, die sie dann gegen Hotelupgrades eintauschen können. Oder sie sammeln Payback-Punkte, mit denen sie ihre Einkäufe direkt wieder bezahlen können, Prämien aussuchen können oder sich den Euro-Gegenwert auf das Girokonto überweisen zu lassen.

Teilweise sind diese Karten von der Jahresgebühr befreit.

Die Reisekarten – up, up and away

Reisekarten, wenn wir sie mal so nennen können, wenden sich an Menschen, die viel unterwegs sind. Sie punkten durch weltweit kostenlosen Bargeldbezug an Geldautomaten, durch umfangreichen Auslandsversicherungsschutz, Rabatte auf Reisebuchungen bei Reisebüro-Kooperationspartnern, Verzicht auf Umrechnungsgebühren bei Fremdwährungsnutzung oder Vergünstigungen bei Mietwagen. Das Spannende ist, dass die attraktivsten Vertreter dieser Spezies auch noch dauerhaft gebührenfrei sind.

Die Exklusivkarten – was nichts kostet, taugt auch nichts

Das mögen sich die Produktmanager dieser Kreditkarten gedacht haben. Von Plastikgeld kann man hier nur noch bedingt sprechen, da es durchaus Karten aus Platinum oder wie die Amex Centurion aus Titan, oder die Amexco-Kreditkarte der Sber Bank aus Gold gibt.

Die mit 35.000 Euro Jahresgebühr teuerste Kreditkarte der Welt:

Die Jahresgebühren bewegen sich mindestens im oberen dreistelligen, eher im vierstelligen, teilweise sogar im fünfstelligen Bereich. Einige dieser Karten kann man noch nicht einmal beantragen, man wird vom Herausgeber zur Nutzung eingeladen. Voraussetzungen sind häufig sechsstellige Umsätze mit einer Karte des Hauses in den Vorjahren.

Die wesentlichste Eigenschaft dieser Karten ist, dass fast nichts für den Inhaber unmöglich ist. Die Kartengesellschaft besorgt ihren Kunden Eintrittskarten zu ausverkauften Konzerten, ermöglicht die Teilnahme an exklusiven Jetset-Parties oder Gourmet-Erlebnissen, die nicht für jedermann sind.

So sehen sie aus – die individuell besten Kreditkarten in Deutschland

Wir wollen uns bei unserer Suche nach der individuell besten Kreditkarte in Deutschland auf die Karten konzentrieren, die für “Menschen wie du und ich” gemacht wurden. Sind wir ehrlich, die Kassierer bei Rewe würden uns vermutlich etwas fassungslos anschauen, wenn wir mit der aus Gold gefertigten Amex bezahlen wollen und dann noch fragen, ob es auch Payback-Punkte gibt …

Wir gehen im folgenden auf die Bonuskarten, Reisekarten und auch auf Prepaidkarten ein. Nur weil die Schufa gerade nicht passt, heißt das nicht, dass kein Recht auf Hilfestellung bei der Suche nach der besten Prepaid-Karte besteht.

Die Bonuskarten

Bonuskarten haben alle eines gemeinsam: Mit jedem Umsatz sammelt der Karteninhaber Punkte, die er in andere Werte umtauschen kann. Bonusmeilen sind populär. Es gibt auch die klassischen Prämien wie Kaffeemaschinen oder Golftaschen. Die Bonuspartner kooperieren häufig untereinander. Beispielsweise können Kunden von American Express ihre Membership Awards Punkte für Hotelbuchungen nutzen, oder Bonuspunkte aus Meilenprogramme auf einen Hotelpartner übertragen.

Ebenfalls als Bonuskarten zählen die Kreditkarten des ADAC. Je nach Karte, Classic oder Gold, erhält der Karteninhaber an der Tankstelle einen entsprechenden Tankrabatt.

Die populärste Bonuskarte ist aber zweifelsfrei die American Express Payback Card. Sie wird von American Express auch als DM-Kreditkarte ausgegeben.

Die American Express Payback Card ist dauerhaft frei von einer Jahresgebühr. Das Punktesystem funktioniert zweigleisig. Zum einen gibt es bei den teilnehmenden Partnern wie REWE oder dm mindestens zwei Punkte für einen Euro Umsatz.

Üblicherweise gibt es aber noch spezielle, produktbezogene Programme, die beispielsweise 50faches Punkten ermöglichen. Bei Firmen, die keine Partner sind, erhalten die Karteninhaber eine Gutschrift in Höhe von einem Punkt für zwei Euro Umsatz. Ausgenommen sind lediglich Tankstellenumsätze exklusive ARAL, die Payback-Partner sind.

Mit der American Express können die Inhaber bei fast jedem Einkauf Punkte sammeln und sich diese unter anderem wieder als Eurobetrag auf dem Konto gutschreiben lassen. Die Punkte behalten ihre Gültigkeit zeitlich unbegrenzt.

Die American Express Payback Karte in der Übersicht:

- Dauerhaft keine Jahresgebühr.

- Attraktives Bonusprogramm.

- Google Pay, Apple Pay und Paypal Pay.

- 750 Euro Barabhebung pro Woche möglich.

- Verlängertes Rückgaberecht für mit der Karte bezahlte Waren.

- Kosten für Barverfügungen am Geldautomat vier Prozent, mindestens fünf Euro.

- Umrechnungsgebühr für Fremdwährungsumsätze zwei Prozent.

Wer vom Payback-System der American Express Payback Karte überzeugt, aber von den Gebühren für Barabhebungen und Auslandseinsätze abgeschreckt ist, sollte nicht den Kopf hängen lassen, sondern weiterlesen.

Einmal mehr gilt im Leben nicht “entweder oder”, sondern ein chancenreiches “sowohl als auch”.

Die Reisekarten

Reisekarten bestechen in erster Linie durch eine Eigenschaft: Barverfügungen sind weltweit kostenlos möglich. Idealerweise verzichten die Herausgeber auch noch dauerhaft auf eine jährliche Grundgebühr. Das Sahnehäubchen wäre dann noch die gebührenfreie Umrechnung bei Fremdwährungseinsätzen. Es ist klar, dass sich eine Kreditkarte mit diesen zusätzlichen Optionen nicht an den Außendienstmitarbeiter wendet, der eine Kreditkarte mit einem möglichst hohen Tankrabatt sucht. Die Zielgruppe für Kreditkarten mit den hier aufgeführten Attributen sind Menschen, die gerne oder beruflich bedingt viel auf Reisen sind. Versicherungspakete, die eine Auslandskrankenversicherung mit einschließen, sind Standard.

Wir haben eine Kreditkarte gefunden, die alle hier aufgeführten und sogar noch mehr Kriterien erfüllt, die TF MasterCard Gold, von der Zeitschrift €uro am Sonntag in der Ausgabe 19/2023 in der Rubrik MasterCard Gold mit “sehr gut” ausgezeichnet.

Die MasterCard Gold der schwedischen TF Bank wird dauerhaft gebührenfrei geführt. Das Unternehmen unterhält in Berlin am Karlsplatz eine deutsche Niederlassung. Neben Kreditkarten bietet die Bank in Deutschland auch noch Tagesgeld und Festgeld an. Die Bank ist europaweit aktiv. Der Löwenanteil am Geschäftsumsatz wird allerdings in Deutschland generiert – kein Wunder, bei diesem Kreditkartenprodukt. Den Kreditrahmen legt die Bank individuell entsprechend der Bonität des Karteninhabers fest.

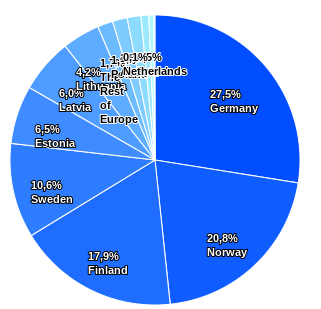

Umsatz nach Ländern

Die Highlights der TF MasterCard Gold

- Dauerhaft keine Jahresgebühr.

- Weltweit kostenlose Barabhebungen am Geldautomaten.

- Keine Gebühren für Fremdwährungsumrechnung.

- Reise-Versicherungspaket.

- NFC-Zahlung.

- Hoher Sicherheitsstandard durch 3D-Secure.

- Wechselnde Bonusprogramme, beispielsweise Cash-back bei booking.com.

- Apple Pay

- Wahlweise Ratenzahlung oder Ausgleich des offenen Saldos in einer Summe.

Ein Haar in der Suppe findet sich aber auch bei der TF MasterCard Gold. Während Zinsen auf Kreditkartenumsätze im Einzelhandel nur anfallen, wenn der Rechnungsbetrag nicht bis zum vereinbarten Fälligkeitsdatum in einer Summe beglichen wurde, berechnet das Institut bei Barverfügungen am Geldautomat ab dem Tag der Barabhebung Zinsen.

Der Reiseprofi sagt: “Macht nichts, kann man umgehen.” Und wie? Reisende können in der Regel abschätzen, wie hoch der Bargeldbedarf unterwegs sein wird. Diesen Betrag können sie einfach im Vorfeld der Reise auf ihr Kreditkartenkonto überweisen, dann ist es im Guthaben. Diese Praxis wird nicht gerne gesehen und hat in der Regel eine E-Mail mit dem Inhalt, das Geld werde zurückgebucht, zur Folge. Die Erfahrung hat jedoch gezeigt, dass das Geld abgehoben ist, bis sich der Apparat in Bewegung setzt.

Wie war das mit “sowohl als auch”?

Wir haben an dieser Stelle zwei Kreditkarten vorgestellt, die genau betrachtet für gänzlich unterschiedliche Einsätze konzipiert sind. Punkte sammeln und in Bargeld umtauschen mit der American Express Payback Karte, und im Ausland kostenlos Geld abheben oder in Fremdwährung gebührenfrei bezahlen mit der TF MasterCard Gold.

Eines haben aber beide Karten gemeinsam: Sie sind frei von der Jahresgebühr. Und was bedeutet das im Klartext? Verbraucher profitieren von beiden Karten ohne Kosten. Sie müssen einfach nur beide Karten beantragen und haben für jede Gelegenheit die jeweils beste Kreditkarte in Deutschland oder im Ausland. So einfach ist das …

Prepaid-Karten

Der Logik der Zwischenüberschriften nach müssten jetzt eigentlich die “Exklusivkarten” vorgestellt werden – das sparen wir uns. Wir beschäftigen uns lieber mit dem, was für das Gros der Verbraucher interessant ist, in diesem Fall Kreditkarten auf Guthabenbasis.

Für diese Karten gibt es drei speziellere Zielgruppen:

- Minderjährige, die von Gesetz wegen noch keine echte Kreditkarte nutzen dürfen.

- Verbraucher, die beim Onlineshopping in Bezug auf das Bezahlen auf der sicheren Seite sein wollen.

- Menschen, denen die Schufa einen Strich durch die Kreditkartenrechnung gemacht hat.

Die Funktionsweise ist einfach: Vor der Nutzung muss Geld auf die Karte geladen werden, am besten durch Überweisung auf das Kreditkartenkonto. Der Karteninhaber verfügt jetzt nur über sein eigenes Guthaben und geht keine Verbindlichkeiten ein.

Im Gegensatz zu den vorher vorgestellten Kartenmodellen bieten Prepaidkarten in fast allen Fällen absolut keinen Zusatznutzen. Sie sind in der Funktionalität auf Barverfügungen am Geldautomat und auf die Bezahlfunktion reduziert. Vor diesem Hintergrund spielen die Gebühren die ausschlaggebende Rolle. Soll die Karte von Minderjährigen genutzt werden, ist es für die Eltern noch relevant, ab welchem Alter des Kindes die jeweilige Karte zum Einsatz kommen kann.

Eines der spannendsten Angebote für eine Prepaid-Kreditkarte kommt aktuell von Trade Republic. Das Wertpapierportal bietet im Rahmen seiner Vollbanklizenz eine eigene VISA Karte an, die sowohl als virtuelle als auch als physische Kreditkarte erhältlich ist.

Die Nachfrage nach dieser Karte ist allerdings recht hoch, so dass es aktuell, April 2024, eine Warteliste gibt. Ein Blick in die Details zeigt aber, dass sich das Warten lohnt:

- Keine jährliche oder monatliche Grundgebühr

- Virtuelle Kreditkarte kostenlos

- Plastikkarte einmalig fünf Euro Ausstellungsgebühr, Metallkarte einmalig 50 Euro

- Barverfügungen ab 100 Euro weltweit kostenlos. Für geringere Beträge fällt ein Euro Gebühr an.

- Keine Kosten für Fremdwährungstransaktionen

- Vier Prozent Zinsen für Guthaben bis 50.000 Euro (Stand April 2024)

- Ein Prozent Cashback auf die Umsätze bis zu einem Maximalumsatz von 1.500 Euro monatlich, der in Fonds angelegt wird.

- Aufrunden von Rechnungen zur Einzahlung der Differenz in einen Fonds.

Um die Trade Republic Kreditkarte beantragen zu können, müssen sich Interessenten zunächst als Mitglieder bei Trade Republic registrieren. Weitere Aktivitäten sind für die Kartenbestellung nicht notwendig. Das Cashback in Fondsanteile setzt voraus, dass ein Fondssparplan mit mindestens 50 Euro monatlicher Sparrate vorhanden ist. Die Homepage von Trade Republic ist auf den ersten Blick

nicht ganz schlüssig bezüglich der Navigation. Das gibt sich aber recht schnell und sollte Interessenten nicht vom Produkt abhalten.

Bei Trade Republic handelt es sich um einen Neobroker mit Sitz in Berlin. Die Regulierung erfolgt durch die BaFin. Das Unternehmen betreut inzwischen über vier Millionen Kunden mit 35 Milliarden Euro an Einlagen. Die Aktivitäten erstrecken sich nicht nur auf Deutschland, sondern umfassen 17 europäische Länder.